|

Article ID: 1530

Last updated: 21 Sep, 2018

Ngày nay, các công ty tổ chức cho nhân viên đi du lịch nước ngoài không còn là điều xa lạ với chúng ta. Nhưng rất nhiều bạn kế toán lúng túng và hoang mang khi nhận được hóa đơn từ Công ty du lịch xuất cho đơn vị bạn. Tại sao lại xuất hai hóa đơn, tại sao lại có hóa đơn thuế suất 0% và hóa đơn thuế suất 10%,… Để giải đáp được các vấn đề thắc mắc của các bạn, để giúp các bạn hiểu được loại hình du lịch vừa phát sinh trong nước vừa phát sinh tại nước ngoài thì hóa đơn được xuất như thế nào. Webketoan xin có bài viết hướng dẫn như sau :

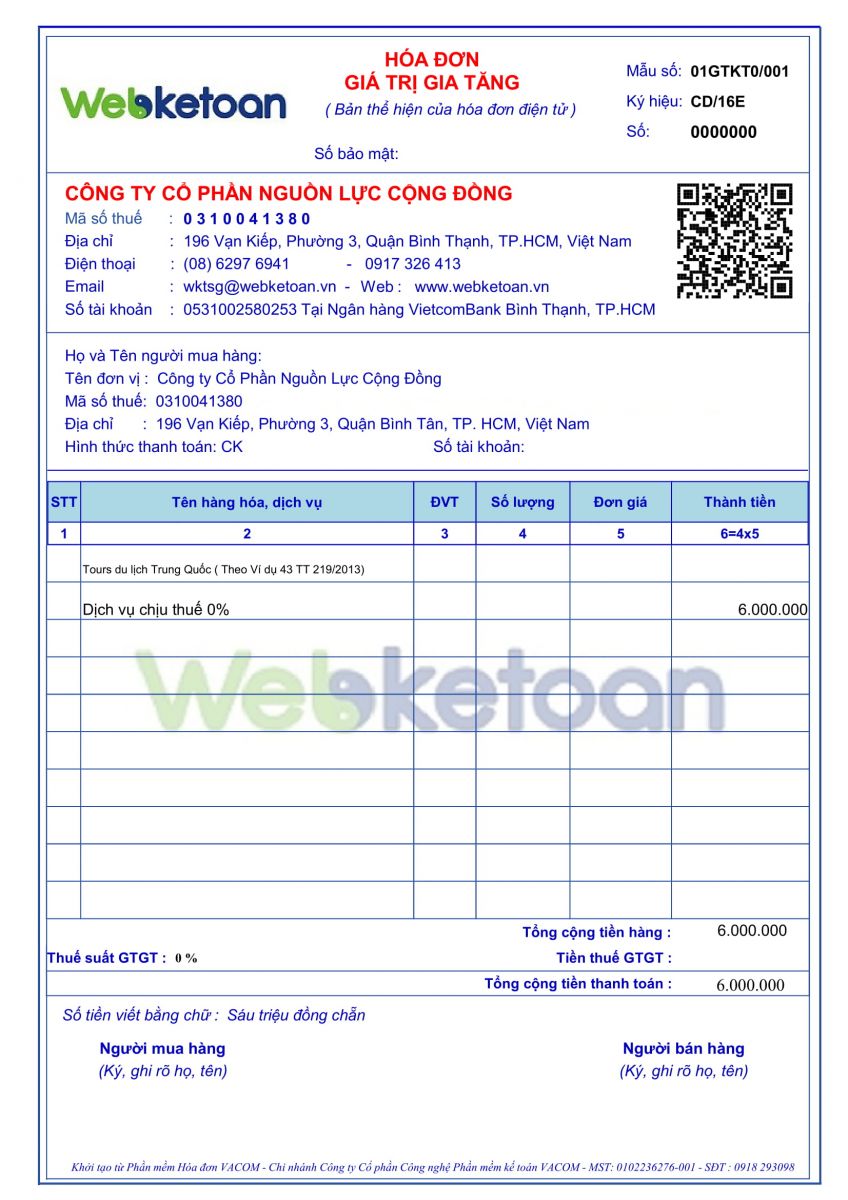

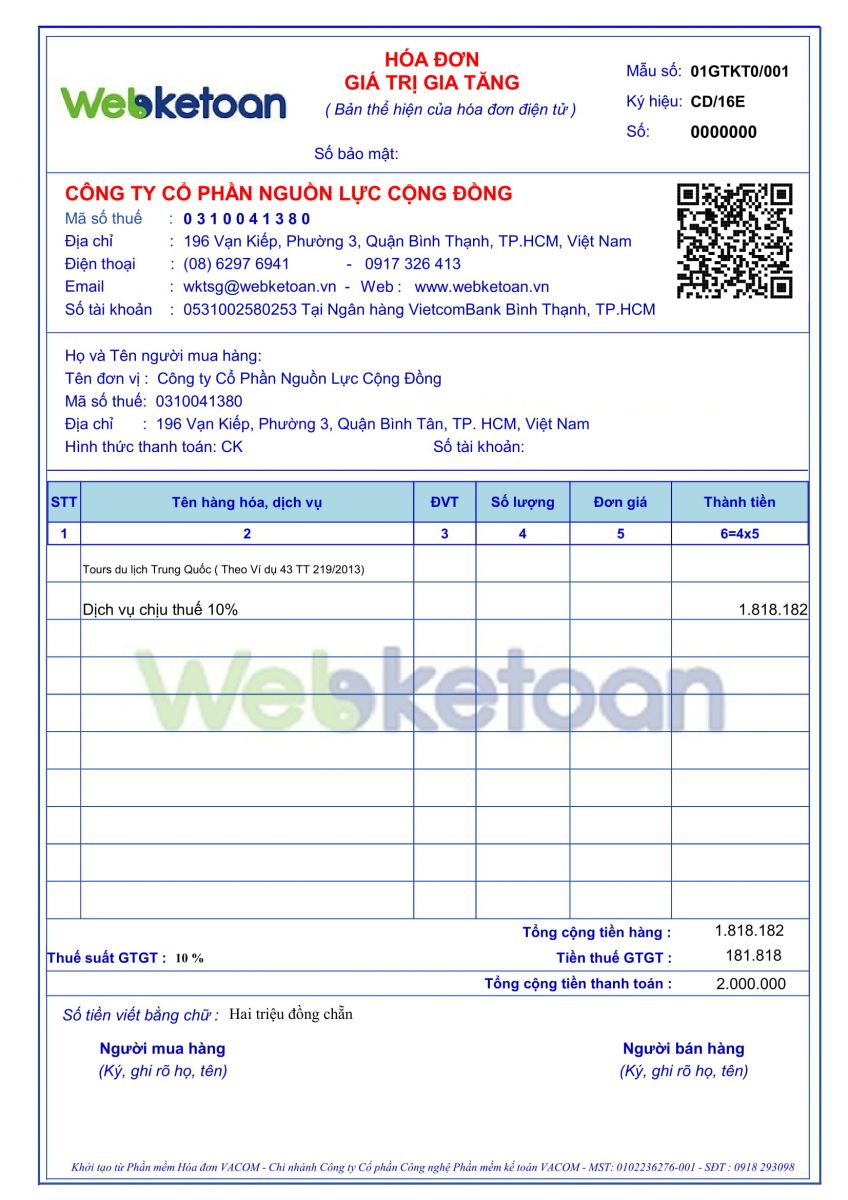

Căn cứ theo TT 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT. Tại khoản 11 Điều 7 quy định giá tính thuế GTGT đối với dịch vụ du lịch lữ hành trọn gói: “ 16. Đối với dịch vụ du lịch theo hình thức lữ hành, hợp đồng ký với khách hàng theo giá trọn gói (ăn, ở, đi lại) thì giá trọn gói được xác định là giá đã có thuế GTGT. Giá tính thuế được xác định theo công thức sau:

Ví dụ 43: Công ty du lịch Hà Nội thực hiện hợp đồng đưa khách du lịch từ Việt Nam đi Trung Quốc thu theo giá trọn gói là 400 USD/người đi trong năm ngày, Công ty du lịch Hà Nội phải chi trả cho Công ty du lịch Trung Quốc 300 USD/người thì giá (doanh thu) tính thuế của Công ty du lịch Hà Nội là 100 USD/người (400 USD - 300 USD). Giả sử tỷ giá được ghi nhận ở đây là : 20.000 đ.

Nhóm Biên Tập: Nguyễn Văn Vịnh - Nguyễn Thị Thanh Hương - Nguyễn Hải Đường.

Đánh giá bài::

Báo lỗi bài viết

Article ID: 1530

Last updated: 21 Sep, 2018

Bản cập nhật: 6

Lượt xem: 27970

Bình luận: 0

Ngày đăng: 18 Sep, 2018 by

Nguyen Loan - Công ty Webketoan

Ngày cập nhật: 21 Sep, 2018 by

Nguyen Loan - Công ty Webketoan

Tags

|

.png)