|

Article ID: 1505

Last updated: 20 Jul, 2018

Điều 23 Thông tư 92/2015/TT-BTC ban hành ngày 15/06/2015 có hiệu lực từ ngày 30/07/2015. Sửa đổi, bổ sung Điều 53 Thông tư số 156/2013/TT-BTC như sau:

II. Các trường hợp cá nhân trực tiếp quyết toán với CQ thuế 1. Đảm bảo điều kiện được ủy quyền như mục I nhưng đã được TCTTN cấp chứng từ khấu trừ thuế TNCN (trừ trường hợp nộp lại chứng từ khấu trừ thuế) 2. Không đảm bảo điều kiện được ủy quyền tại mục I. Cụ thể: + Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10% + Cá nhân có thu nhập từ tiền lương, tiền công ký HĐLĐ từ 03 tháng trở lên tại một đơn vị và có thu nhập vãng lai chưa khấu trừ thuế TNCN. III. Xác định nơi nộp hồ sơ khai quyết toán thuế TNCN Các trường hợp khác nhau, sẽ nộp hồ sơ quyết toán thuế tại các cơ quan thuế khác nhau cụ thể như sau:

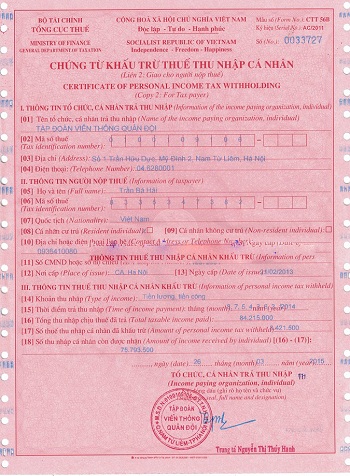

IV, Hồ sơ hoàn thuế TNCN cho cá nhân Sau khi xác định được Cơ quan thuế sẽ nhận hồ sơ hoàn thuế của cá nhân. Dựa trên các chứng từ nộp thuế như chứng từ khấu trừ thuế hoặc Giấy xác nhận thu nhập tại các đơn vị nơi cá nhân đã làm việc và có kê khai thu nhập cá nhân, các chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, .... sẽ tiến hành các bước sau: Bước 1: Đăng nhập ứng dụng phần mềm HTKK 3.8.5 chọn mục Tờ khai 02/QTT-TNCN: Tờ khai quyết toán của cá nhân (TT92/2015) và tiến hành nhập thông tin và điền số liệu vào theo hướng dẫn. Nếu có số thuế nộp thừa: Cá nhân yêu cầu hoàn thuế TNCN thì nhập số thuế hoàn vào chỉ tiêu [47] - “Số thuế hoàn trả vào tài khoản NNT. Nếu muốn bù trừ cho khoản phải nộp ngân sách nhà nước khác thì nhập vào chỉ tiêu [48] - “Số thuế bù trừ cho khoản nộp NSNN” Chứng từ khấu trừ thuế TNCN

.png)

Bước 2: Kết xuất dữ liệu ra file Sau khi cập nhật dữ liệu vào các phần mềm kê khai, cá nhân thực hiện: Kết xuất dữ liệu ra file: Sử dụng các chức năng của phần mềm để kết xuất dữ liệu ra file theo đúng định dạng của CQT quy định. Bước 3: Gửi file dữ liệu quyết toán đến CQT Đối với các file dữ liệu đã được kết xuất tại bước 2, NNT có thể gửi file đến cơ quan thuế theo một trong hai cách sau: - Gửi qua mạng internet: NNT truy cập trang điện tử http://thuedientu.gdt.gov.vn (phân hệ CÁ NHÂN), sử dụng chức năng Tải tờ khai để gửi file dữ liệu cho CQT và thực hiện các bước theo hướng dẫn sử dụng phần mềm. - Gửi trực tiếp tại CQT hoặc qua bưu điện cùng với hồ sơ khai thuế bằng giấy: NNT ghi tệp dữ liệu vào đĩa CD hoặc USB. Tuy nhiên, CQT khuyến khích Cá nhân gửi file qua internet hoặc qua bưu điện Bước 4: Theo dõi kết quả gửi file - Sau khi gửi hồ sơ quyết toán, file dữ liệu, NNT truy cập vào cổng thông tin điện tử http://thuedientu.gdt.gov.vn (phân hệ CÁ NHÂN), để theo dõi kết quả gửi tệp dữ liệu. - Khi có các sai sót cần điều chỉnh hoặc nhận được thông báo cần điều chỉnh của CQT, cá nhân thực hiện kê khai quyết toán, kết xuất lại tệp dữ liệu và gửi cho CQT. Các bước thực hiện bắt đầu từ Bước 1 đến Bước 4 Bước 5: Nộp hồ sơ quyết toán thuế - NNT gửi hồ sơ khai quyết toán thuế đã in đến CQ thuế theo các hình thức như: Nộp trực tiếp hoặc gửi qua đường bưu điện đảm bảo đúng thời hạn theo quy định của Luật thuế TNCN. Hồ sơ bản giấy mang nộp gồm:

(Các giấy tờ photo đều phải mang kèm bản gốc theo để đối chiếu) Nguồn tham khảo: Thông tư 92/2015/TT-BTC ban hành ngày 15/06/2015 có hiệu lực từ ngày 30/07/2015 Thông tư 156/2013/TT-BTC ban hành ngày 06/11/2013 có hiệu lực từ ngày 20/12/2013 Thông tư 111/2013/TT-BTC ban hành ngày 15/08/2013 có hiệu lực từ ngày 01/10/2013 Nhóm biên tập: Phạm Thị Phương Thảo và Nguyễn Thị Nhâm

Đánh giá bài::

Báo lỗi bài viết

Article ID: 1505

Last updated: 20 Jul, 2018

Bản cập nhật: 1

Lượt xem: 3277

Bình luận: 0

Ngày đăng: 20 Jul, 2018 by

Nguyen Loan - Công ty Webketoan

Ngày cập nhật: 20 Jul, 2018 by

Nguyen Loan - Công ty Webketoan

Tags

Nên xem

|