Với nhiều kế toán, đặc biệt là những kế toán ngành xây dựng, trong quá trình làm việc của mình không ít lần gặp vướng mắc với thuế vãng lai. Vậy thuế vãng lai là gì và những quy định về loại thuế này ra sao?

- Thuế vãng lai là gì?

Thuế vãng lai thực chất không phải là một sắc thuế riêng biệt mà chính là một khoản thuế GTGT phải trích nộp lại cho địa phương nơi phát sinh doanh thu khi bán hàng ngoại tỉnh.

- Thế nào là “bán hàng ngoại tỉnh”?

Người nộp thuế cần cân nhắc về thuế vãng lai khi phát sinh doanh thu ở địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, trong các hoạt động:

- Kinh doanh xây dựng

- Bán hàng vãng lai

- Lắp đặt

- Chuyển nhượng bất động sản

Ví dụ 1: (Thông tư 156/2013/TT-BTC)

Công ty B có trụ sở tại thành phố Hồ Chí Minh, có các kho hàng tại Hải Phòng, Nghệ An không có chức năng kinh doanh.

Khi Công ty B xuất bán hàng hóa tại kho ở Hải Phòng cho Công ty C tại Hưng Yên thì Công ty B không phải kê khai thuế GTGT bán hàng vãng lai tại địa phương nơi có các kho hàng (Hải Phòng, Nghệ An).

Ví dụ 2: (Công văn 1712/TCT-KK ngày 25/4/2016 của Tổng cục Thuế)

“ Công ty có địa chỉ trụ sở chính tại Khu công nghiệp Biên Hòa 1, thành phố Biên Hòa, tỉnh Đồng Nai thuê kho hàng tại Thành phố Hải Phòng để chứa hàng và kinh doanh;

- Hoạt động kinh doanh của Công ty tại Hải Phòng theo hình thức: hàng ngày nhân viên bán hàng dùng xe chở hàng để đi bán vãng lai trong tỉnh; cuối ngày, nhân viên bán hàng làm báo cáo bán hàng, báo cáo tồn kho, gửi về phòng kế toán; mọi hoạt động bán hàng đều được quản lý, điều hành trực tiếp từ trụ sở chính.

-> Căn cứ quy định nêu trên, Công ty thực hiện khai và nộp thuế GTGT vãng lai đối với doanh thu bán hàng của kho hàng tại Thành phố Hải Phòng.”

- Trường hợp kê khai, nộp thuế vãng lai

- TH1. Với người nộp thuế có hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh, thoả mãn đồng thời 2 điều kiện:

- Giá trị (kể cả giá trị cộng gộp) công trình xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh bao gồm cả thuế GTGT từ 1 tỷ đồng trở lên

- Không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác nơi có trụ sở chính.

- TH2. Kinh doanh, chuyển nhượng bất động sản ngoại tỉnh mà không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác nơi có trụ sở chính.

(Theo Điểm a khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015)

- Cơ sở tính thuế

- Đối với công trình xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh mà doanh thu công trình xây dựng, lắp đặt xác định được riêng từng địa phương cấp tỉnh:

|

Thuế GTGT vãng lai ngoại tỉnh |

= |

Thuế suất Thuế GTGT vãng lai ngoại tỉnh |

X |

Doanh thu từ công trình xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh |

Trong đó thuế suất thuế GTGT vãng lai ngoại tỉnh được xác định bằng:

2% đối với hàng hoá chịu thuế suất thuế GTGT 10% trên doanh thu hàng hoá chưa có thuế GTGT.

1% đối với hàng hoá chịu thuế suất thuế GTGT 5% trên doanh thu hàng hoá chưa có thuế GTGT.

(Điểm e khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015)

- Đối với công trình xây dựng, lắp đặt ngoại tỉnh liên quan đến nhiều địa phương, không xác định doanh thu của công trình ở từng địa phương cấp tỉnh

|

Thuế GTGT vãng lai ngoại tỉnh |

= |

tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh do người nộp thuế tự xác định |

X |

2% |

X |

Doanh thu từ công trình xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh |

(Theo Điểm b khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015)

- Kỳ khai thuế

Hồ sơ khai thuế được nộp theo từng lần phát sinh doanh thu.

Trường hợp phát sinh nhiều lần nộp hồ sơ khai thuế trong một tháng thì người nộp thuế có thể đăng ký với Cơ quan thuế nơi nộp hồ sơ khai thuế để nộp hồ sơ khai thuế giá trị gia tăng theo tháng.

(Điểm e khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015)

- Kê khai nộp thuế

- Đối với công trình xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh mà doanh thu xác định được riêng từng địa phương.

- Tại cơ quan thuế địa phương nơi có hoạt động bán hàng ngoại tỉnh:

- Hồ sơ khai thuế: Tờ khai thuế GTGT theo mẫu số 05/GTGT ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính

- Cách làm:

+ Đăng nhập vào phần mềm HTKK -> Tờ khai thuế GTGT KD ngoại tỉnh (05/GTGT)

+ Nộp tờ khai Tờ khai thuế GTGT mẫu 05/GTGT

+ Nộp tiền thuế theo tỷ lệ 1% hoặc 2%/doanh thu vào kho bạc nhà nước nơi có hoạt động xây dựng, xây lắp... và nhận chứng từ khấu trừ thuế (sẽ dùng để kê khai vào phụ lục 1-05/GTGT và lên chỉ tiêu 39 trên tờ khai thuế GTGT tại trụ sở chính)

-

- Tại cơ quan thuế nơi đơn vị đóng trụ sở chính

- Số thuế đã nộp (theo chứng từ nộp tiền thuế) của doanh thu kinh doanh xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh được trừ vào số thuế giá trị gia tăng phải nộp theo tờ khai thuế giá trị gia tăng của người nộp thuế tại trụ sở chính

(Điểm e khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015)

- Hồ sơ khai thuế

+ Tờ khai GTGT khấu trừ mẫu 01/GTGT

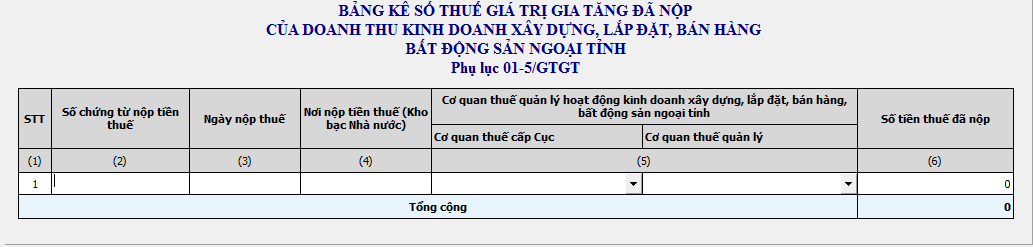

+ Kèm theo: PL 01-5/GTGT

- Cách làm:

+ Đăng nhập vào phần mềm HTKK -> Tờ khai GTGT khấu trừ (01/GTGT) -> Kèm theo: PL 01-5/GTGT

+ Nhập số tiền thuế đã nộp theo chứng từ khấu trừ thuế vào PL 01-5/GTGT

+ Phần mềm sẽ tự động cập nhật số tiền thuế đó (được khấu trừ) vào chỉ tiêu số [39]"Số thuế đã nộp vãng lai ngoại tỉnh" trên Tờ khai GTGT khấu trừ (01/GTGT).

- Đối với công trình xây dựng, lắp đặt ngoại tỉnh liên quan đến nhiều địa phương, không xác định doanh thu của công trình ở từng địa phương cấp tỉnh

- Tại cơ quan thuế nơi đơn vị đóng trụ sở chính

- Hố sơ khai thuế:

+ Tờ khai GTGT khấu trừ mẫu 01/GTGT

+ Kèm theo: PL 01-7/GTGT

- Cách làm:

Người nộp thuế khai thuế giá trị gia tăng của doanh thu xây dựng, lắp đặt ngoại tỉnh chung với hồ sơ khai thuế giá trị gia tăng tại trụ sở chính trên PL 01-7/GTGT

Số thuế GTGT đã nộp (theo chứng từ nộp thuế) của hoạt động xây dựng công trình liên tỉnh được trừ (-) vào số thuế phải nộp trên Tờ khai thuế GTGT (mẫu số 01/GTGT) của người nộp thuế tại trụ sở chính.

-

- Tại cơ quan thuế địa phương nơi có hoạt động bán hàng ngoại tỉnh:

- Người nộp thuế lập Bảng phân bổ số thuế GTGT phải nộp cho các địa phương nơi có công trình xây dựng, lắp đặt liên tỉnh (mẫu số 01-7/GTGT ban hành kèm theo Thông tư số 26/2015/TT-BTC ngày 27/2/2015) và sao gửi kèm theo Tờ khai thuế GTGT cho Cục Thuế nơi được hưởng nguồn thu thuế GTGT.

- Nộp thuế GTGT cho các tỉnh nơi có công trình đi qua và nhận về chứng từ khấu trừ thuế.

(Theo Điểm b khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015)

Biên tập: Nguyễn Hải Đường và Lê Duy Tâm